Parecer da Controladoria aponta possível ocultação de despesas na Saúde nas contas do governo do ex-prefeito Sérgio Azevedo

Atualizado em 10/03/2026

Documento técnico-jurídico identifica despesas sem empenho no exercício de 2024, levanta suspeitas sobre convênio milionário da saúde e recomenda apuração pelos órgãos de controle

Uma opinião técnico-jurídica elaborada pela Controladoria-Geral do Município aponta possíveis irregularidades na execução orçamentária da Secretaria Municipal de Saúde de Poços de Caldas referentes ao exercício de 2024. O documento analisa a ocorrência de despesas realizadas sem o devido registro prévio de empenho e também levanta questionamentos sobre a execução de um convênio firmado para prestação de serviços de saúde no município.

Assinado pelo controlador-geral do município, Vinícius Ferreira Gadbem, e pelo secretário adjunto de Saúde, José Gabriel Pontes Baeta da Costa, o parecer foi elaborado para subsidiar os gabinetes do prefeito e do vice-prefeito, com uma avaliação jurídica, técnica e administrativa da situação.

Despesas sem empenho prévio

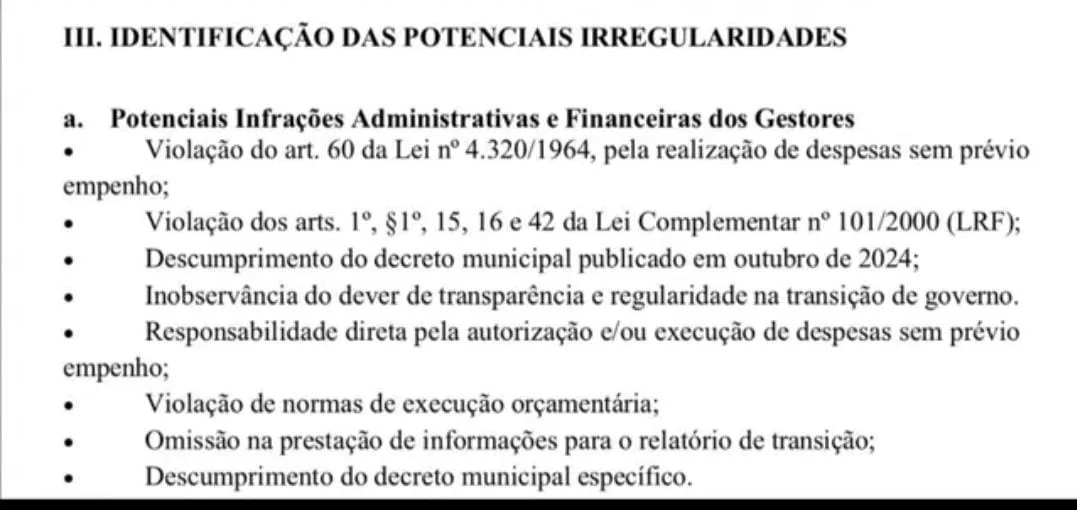

De acordo com o documento, foi identificado o chamado “represamento de empenhos”, situação em que despesas já realizadas não foram registradas no sistema contábil do município no momento devido. Essas despesas também não teriam sido incluídas nos demonstrativos do exercício de 2024 nem no relatório de transição de governo.

A legislação brasileira determina que toda despesa pública deve ser precedida de empenho — procedimento administrativo que reserva formalmente recursos para pagamento futuro. A ausência desse registro pode comprometer a transparência da gestão fiscal, prejudicar o controle de gastos e afetar a confiabilidade dos registros contábeis.

O parecer ressalta que a prática pode configurar violação a normas previstas na Lei nº 4.320/1964 e na Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), além de contrariar decreto municipal que proíbe a realização de despesas sem empenho prévio.

Possível improbidade e crimes fiscais

A análise jurídica indica que a omissão de empenhos para despesas efetivamente realizadas pode caracterizar, em tese, atos de improbidade administrativa, por causar dano ao erário ou por violar princípios da administração pública, como legalidade, moralidade e transparência.

O documento também aponta que gestores envolvidos podem responder por crimes de responsabilidade previstos no Decreto-Lei nº 201/1967, caso fique comprovado que houve autorização de despesas em desacordo com as normas financeiras.

Entre as possíveis consequências estão ressarcimento de danos aos cofres públicos, aplicação de multas, perda da função pública, suspensão de direitos políticos e proibição de contratar com o poder público, além de eventual responsabilização criminal.

Convênio para serviços de saúde

Outro ponto analisado no parecer diz respeito ao Convênio nº 007/2023, firmado com a Associação da Santa Casa de Misericórdia de Salto de Pirapora para execução e gerenciamento de serviços médicos e outras atividades de saúde no município.

O contrato previa repasse de até R$ 64,5 milhões, divididos em 12 parcelas mensais superiores a R$ 5,3 milhões. Posteriormente, houve aditivos contratuais que ampliaram o valor do convênio em mais de R$ 5,2 milhões e prorrogaram sua vigência até junho de 2025.

Segundo o parecer, relatórios de prestação de contas e análises da comissão de monitoramento apontaram diversos problemas, como:

- serviços ou compras não previstos no convênio;

- aquisição de medicamentos sem aditivo formal;

- ausência de comprovação de contrapartida obrigatória;

- registros de gastos com pessoal e rescisões sem documentação adequada;

- despesas consideradas controversas, como contratação de assessoria administrativa mensal de R$ 70 mil e locação de veículos administrativos.

Também foram registradas glosas que somam cerca de R$ 150 mil, valores que poderão ser abatidos ao final do convênio caso não sejam comprovados pela entidade responsável pela execução dos serviços.

Recomendações e providências

Entre as medidas sugeridas pelo documento estão a realização de levantamento completo das despesas não empenhadas, regularização contábil, abertura de sindicância administrativa para apurar responsabilidades e comunicação dos fatos aos órgãos de controle.

O parecer também recomenda encaminhamento de relatórios ao Ministério Público de Minas Gerais, à Polícia Civil e à Câmara Municipal, além da realização de audiência pública para prestar esclarecimentos à população.

Possíveis impactos nas contas do município

De acordo com a análise técnica, o reconhecimento das despesas não registradas pode afetar indicadores fiscais do município, incluindo limites de gastos com pessoal, resultados fiscais e a própria prestação de contas do exercício de 2024.

O documento alerta ainda para o risco de rejeição das contas pelo Tribunal de Contas e possíveis restrições para o recebimento de transferências voluntárias e celebração de convênios.

A conclusão do parecer destaca a necessidade de adoção imediata de medidas para regularizar a situação e reforçar os mecanismos de controle interno e transparência na gestão orçamentária municipal.

Nossos canais de comunicação:

Deixe um comentário